库存

- 产成品:存放在门市部准备出售的商品。

- 外购商品:从外部采购并准备销售的商品。

- 发出展览的商品:用于展览展示并可能销售的商品。

- 寄存在外的商品:存放在其他地方的商品,可能用于未来销售。

- 接受来料加工制造的代制品:由外部提供材料,经过加工后制成的商品。

- 加工方支出的材料:在加工过程中使用的材料成本。

- 为外单位加工修理的代修品:为外部单位提供的修理服务中使用的材料成本。

二、账务处理(生产——商品——销售)

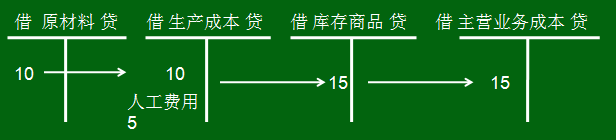

- 验收入库

会计分录:

借:库存商品

贷:生产成本

- 发出商品

会计分录:

借:主营业务成本

贷:库存商品

例如:甲公司月末汇总的发出商品中,当月已实现销售的Y产品有500台,Z产品有1,500台。该月Y产品实际单位成本5,000元,Z产品实际单位成本1,000元。在结转其销售成本时,甲公司应编制如下会计分录:

借:主营业务成本 4,000,000

贷:库存商品——Y产品 2,500,000

——Z产品 1,500,000

(三)商品流通企业的毛利率法与售价金额核算法

- 毛利率法

根据本期销售净额乘以上期实际毛利率匡算本期销售毛利,并据以计算发出存货和期末存货成本的一种方法。销售额-销售毛利=销售成本

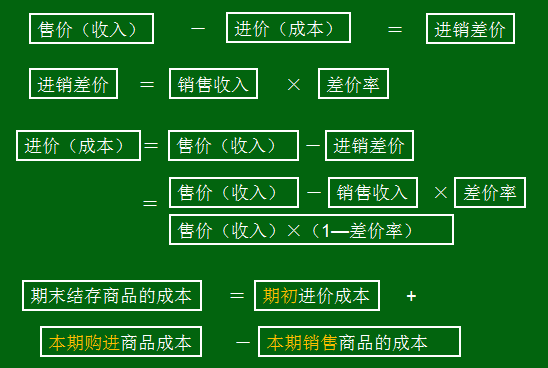

- 售价金额核算法

指平时商品的购入、加工收回、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,期末按进销差价率和本期已销售商品应分摊的差价,并据以调整本期销售成本的一种方法。

商品进销差价率 = (期初库存商品的进销差价 + 本期购入商品的进销差价)/(期初库存商品售价 + 本期购入商品售价)

以上内容已按照您的要求重新整理,并保留了原始图片。